- La Fédération internationale de robotique (IFR) a dévoilé les principaux résultats de son étude 2020 du marché mondial des robots industriels.

- Son rapport révèle que le nombre de robots industriels déployés dans des usines du monde entier atteint 2,7 millions unités, ce qui représente une augmentation de 12 %. 373 000 de nouveaux robots ont été commercialisés dans le monde en 2019, soit 12 % de moins qu’en 2018.

- L’Asie représente le marché le plus important. La Chine, premier utilisateur de robots industriels du continent. Son parc de robots opérationnels a augmenté de 21 % pour atteindre 783 000 unités en 2019.

- L’Europe enregistre une augmentation de 7 % d’unités de son parc de robots opérationnels qui atteint 580 000 unités en 2019. L’Allemagne reste le principal utilisateur européen avec un parc d’environ 221 500 unités, contre 74 400 unités pour l’Italie, 42 000 unités pour la France et 21 700 unités pour le Royaume-Uni.

- La part de marché des robots collaboratifs a atteint 4,8 % du total des 373 000 robots industriels installés en 2019. L’adoption de robots pour des applications collaboratives enregistre cependant une augmentation de 11 %.

« Le nombre de robots industriels opérant actuellement dans les usines du monde entier est le plus élevé de l’histoire. Il a enregistré une augmentation d’environ 85 % entre 2014 et 2019. Le ralentissement des ventes de 12 % reflète les difficultés actuelles de deux principaux secteurs industriels, l’automobile et l’électrique/électronique », a déclaré Milton Guerry, président de la Fédération internationale de robotique (International Federation of Robotics). « Les conséquences de la pandémie de coronavirus pour l’économie mondiale ne peuvent pas encore être pleinement évaluées. Mais il semble peu probable que les commandes à grande échelle stimulent fortement l’économie cette année. La Chine pourrait être une exception. 2021 verra la reprise du marché, mais il faudra peut-être attendre 2022 ou 2023 pour retrouver le niveau d’avant la crise », poursuit Milton Guerry.

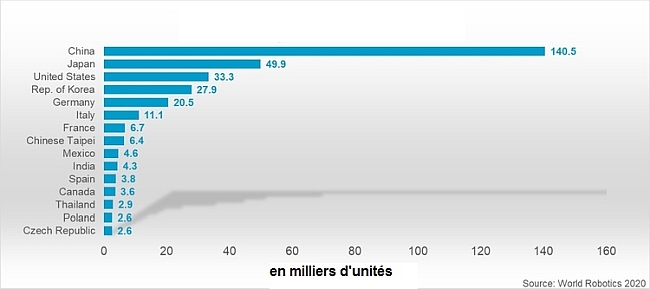

Classement des 15 plus grands marchés établi par « World Robotics 2020 Report ».

Marché asiatique des robots industriels

L’Asie reste le marché le plus important pour les robots industriels. Le parc opérationnel en Chine, premier utilisateur du continent, a augmenté de 21 % et a atteint environ 783 000 unités en 2019. Le Japon arrive en deuxième position avec environ 355 000 unités (+12 %). L’Inde, qui se situe à 26 300 unités (+ 15 %), a doublé en cinq ans le nombre de robots industriels opérant dans les usines du pays.

La part des robots nouvellement installés en Asie représentait environ deux tiers de l’offre mondiale. Les ventes de près de 140 500 nouveaux robots en Chine sont inférieures aux années record de 2018 et 2017, mais font tout de même plus que doubler le nombre de robots vendus il y a cinq ans (2014 : 57 000 unités). Les installations des principaux marchés asiatiques ont ralenti : -9 % en Chine et -10 % au Japon.

En Chine, la grande majorité des 71 % des nouveaux robots ont été livrés par des fournisseurs étrangers. Les fabricants chinois continuent de s’adresser principalement au marché intérieur, où ils gagnent des parts de marché croissantes. Les fournisseurs étrangers livrent quelque 29 % de leurs unités à l’industrie automobile, alors que ce chiffre n’est que de 12 % environ pour les fournisseurs chinois. Par conséquent, les fournisseurs étrangers sont plus touchés par le déclin de l’activité de l’industrie automobile chinoise que les fournisseurs nationaux.

Marché Européen des robots industriels

L’Europe dipose d’un parc de robots opérationnels de 580 000 unités en 2019 (+7 %). L’Allemagne reste le principal utilisateur avec un parc d’environ 221 500 unités, soit environ trois fois le parc italien (74 400 unités), cinq fois le parc français (42 000 unités) et environ dix fois le parc du Royaume-Uni (21 700 unités).

Environ 20 500 robots ont été installés en Allemagne en 2019. Ce chiffre est inférieur à l’année record de 2018 (-23 %), mais au même niveau que celui de la période allant de 2014 à 2016. Les ventes de robots industriels ont augmenté en France (+15 %), en Italie (+13 %) et aux Pays-Bas (+8 %). Au Royaume-Uni, les nouvelles installations ont diminué de 16 %. Les 2 000 unités nouvellement installées au Royaume-Uni sont environ dix fois moins nombreuses que les livraisons en Allemagne (20 500 unités), environ cinq fois moins nombreuses qu’en Italie (11 100 unités) et environ trois fois moins nombreuses qu’en France (6 700 unités).

Marché américain des robots industriels

Les États-Unis sont le plus grand utilisateur de robots industriels du continent américain. Ils disposent d’un parc opérationnel d’environ 293 200 unités, en hausse de 7 %. Le Mexique arrive en deuxième position avec 40 300 unités, soit une hausse de 11 %, suivi du Canada avec environ 28 600 unités, soit une hausse de 2 %.

Les nouvelles installations aux États-Unis ont ralenti de 17 % en 2019 par rapport à l’année record de 2018. Toutefois, avec 33300 unités expédiées, les ventes restent à un niveau très élevé, ce qui représente le deuxième meilleur résultat de tous les temps. La plupart des robots aux États-Unis sont importés du Japon et d’Europe. Bien qu’il n’y ait pas beaucoup de fabricants de robots en Amérique du Nord, il existe de nombreux intégrateurs de systèmes robotiques. Le Mexique se classe deuxième en Amérique du Nord avec près de 4 600 unités, soit un ralentissement de 20 %. Les ventes au Canada sont de 1 %, avec un nouveau record d’environ 3 600 unités expédiées.

Le plus grand stock de robots opérationnels en Amérique du Sud se trouve au Brésil avec près de 15 300 unités (+ 8 %). Les ventes ont ralenti de 17 % avec environ 1 800 installations.